実家暮らしと一人暮らし、どっちが正解?お金・自由・成長の本音比較

「そろそろ一人暮らし、してみようかな」と思ったとき、最初に立ちはだかるのがお金の壁と親への罪悪感の両方だったりしますよね。

私自身、社会人2年目まで実家に住み続けて、ある日ふと「このままでいいのか?」と悩んだ経験があります。インターネットで調べても「メリット・デメリット」の箇条書きばかりで、正直どっちが自分に合っているかさっぱりわからなかった。

この記事では、そんな「どっちがいいか迷っている人」に向けて、数字と本音の両方でお伝えしていきます。

目次

実家暮らしvs一人暮らし、まず「お金」から見てみよう

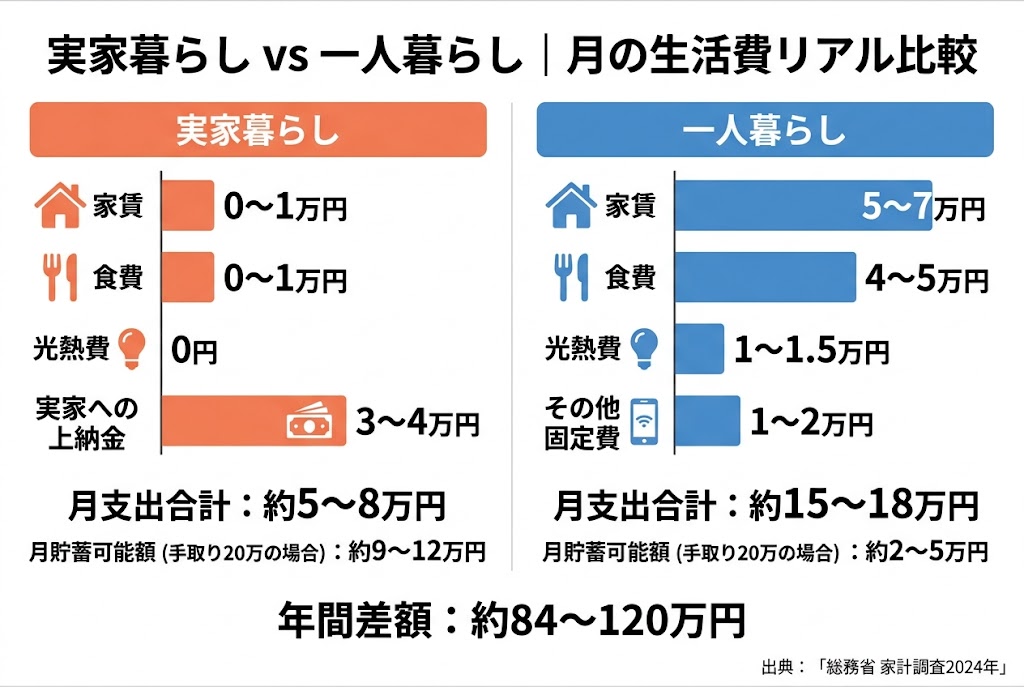

何よりリアルな話から始めましょう。結論から言えば、毎月の支出差は約8〜10万円です。

総務省の2024年家計調査によると、民営借家に住む単身者の月平均消費支出は約18万7,000円。そのうち住居費が約28%(約5万2,000円)、食費が約22%(約4万1,000円)。この2項目だけでも毎月9万3,000円が飛んでいきます。

一方、実家暮らしで家に入れるお金の平均は月約3〜4万円(保険マンモス社、2022年調査)。しかも全体の26%は「何も入れていない」という実態もあります。

| 項目 | 一人暮らし(目安) | 実家暮らし(目安) |

|---|---|---|

| 家賃 | 約5〜7万円 | 0〜1万円 |

| 食費 | 約4〜5万円 | 0〜1万円(家へ入れるお金に含む) |

| 光熱費 | 約1.2万円 | ほぼ0 |

| 実家への上納金 | — | 約3〜4万円 |

| 月支出合計(目安) | 約15〜18万円 | 約5〜8万円 |

手取り20万円の社会人なら、実家暮らしでは理論上毎月9〜12万円を貯蓄・投資に回せる計算になるわけです。年間に換算すると108〜144万円。これは確かに、無視できない金額ですよね。

ただ——ここからが肝心なんです。「お金だけで判断すると、必ず後悔する」という話をしたくて、この記事を書いています。

実家暮らしの「本当の良さ」と「見えにくい代償」とは?

実家暮らしの3大メリット

① 固定費がかからないので、貯金ペースが段違い

住居費・光熱費・食費を家族でシェアするため、一人あたりの生活コストが劇的に下がります。特に20代前半の「貯め時」に実家にいると、3年で300〜400万円の資金を積み上げることも現実的な話。住宅購入や留学、起業の頭金を実家時代に作り、そこから飛び立つ戦略は非常に合理的です。

② 体調を崩したときの「静かな安心感」

これ、一人暮らしを経験した人ならわかると思いますが、40度の熱が出たとき、自分でコンビニに行って解熱剤を買いに行く悲しさはなかなかのものです。実家では、ドアをノックする音と一緒にスポーツドリンクが差し入れられる。その温かさは、月数万円では買えません。

③ 防犯・セキュリティ面での安心

特に女性の場合、実家に家族がいるという事実は精神的なよりどころになります。帰宅したら誰かがいる。それだけで夜の一人帰りの怖さが違います。

実家暮らしの「あまり言われないデメリット」

一方で、競合記事があまり触れない部分があります。それは**「思考の停滞」**です。

食事の心配がない、部屋が汚れても誰かが片付けてくれる、光熱費を気にせず暖房を強でつけられる——これらは確かに快適なんですよ。でも、私が実家にいた頃は、「将来どうしたい?」という問いに向き合う時間が圧倒的に少なかった気がします。困らない生活は、考える必要性を奪うんですよね。

もう一つ、「友人・恋人を呼びにくい問題」。これ、実家暮らしの人のほぼ全員が経験することなんじゃないでしょうか。深夜まで話したい、誰かをご飯に招きたい——でも玄関を開けると親の目がある。その息苦しさは、数字では表せないストレスです。

一人暮らしを始めると、何が変わるのか?

一人暮らしで得られる3つの「ひとり時間」

① 本当の意味での「自分ペース」

夜11時に帰宅しても、誰の就寝の邪魔もしない。朝5時に音楽をかけながら仕事しても怒られない。自分の生活リズムを誰にも合わせなくていい自由は、想像以上に精神的なゆとりをもたらします。

「一人暮らしを始めてから、集中できる時間が増えた」と感じる人が多いのは、この”誰かへの気遣いコスト”がゼロになるからなんですよね。

② お金の感覚が、リアルに変わる

電気代の請求書が来たとき「エアコンつけっぱなしにしたせいだ」と初めて実感するわけです。私は一人暮らしを始めた最初の夏、エアコン代が2万円を超えて目が点になりました(笑)。でもそこから「設定温度28℃と26℃で月いくら違うか」を真剣に考えるようになった。実家時代は一切考えたことのなかった視点です。

③ 人生の選択肢が広がる

職場の近くに住める、転職の幅が広がる、新しい環境に飛び込みやすくなる。「一人暮らし」そのものが、自分の行動半径と可能性を物理的に広げてくれます。

下宿先を探している方は、後悔しない物件の選び方を5ステップで解説した記事もあわせてどうぞ。

→ 後悔しない下宿先の決め方|5ステップで理想の物件を見つける完全ガイド

一人暮らしの正直なしんどさ

でも、ここは美化せずに言っておきます。

一人暮らし最初の半年は、思ったより「孤独」です。仕事で失敗した日に帰っても、誰もいない。疲れ果てて帰宅して、それでもご飯を作らなければいけない。洗濯物を干す気力がなくて、2日放置したまま仕事に行く。これが現実です。

生活費も想定より高くつく可能性があります。食材を一人分だけ買うのは割高で、使いきれずに捨てる食材も出てくる。「料理が苦手だから外食で」と決めると、食費だけで月6〜7万円になることもあります。

一人暮らしはメリットしかない、なんてことはないんですよね。

一人暮らしで食費を抑えるなら、コンビニでの買い物術を見直すのが手っ取り早いです。

→ コンビニで節約するなら絶対買わないもの12選|年間10万円の差がつく賢い選び方

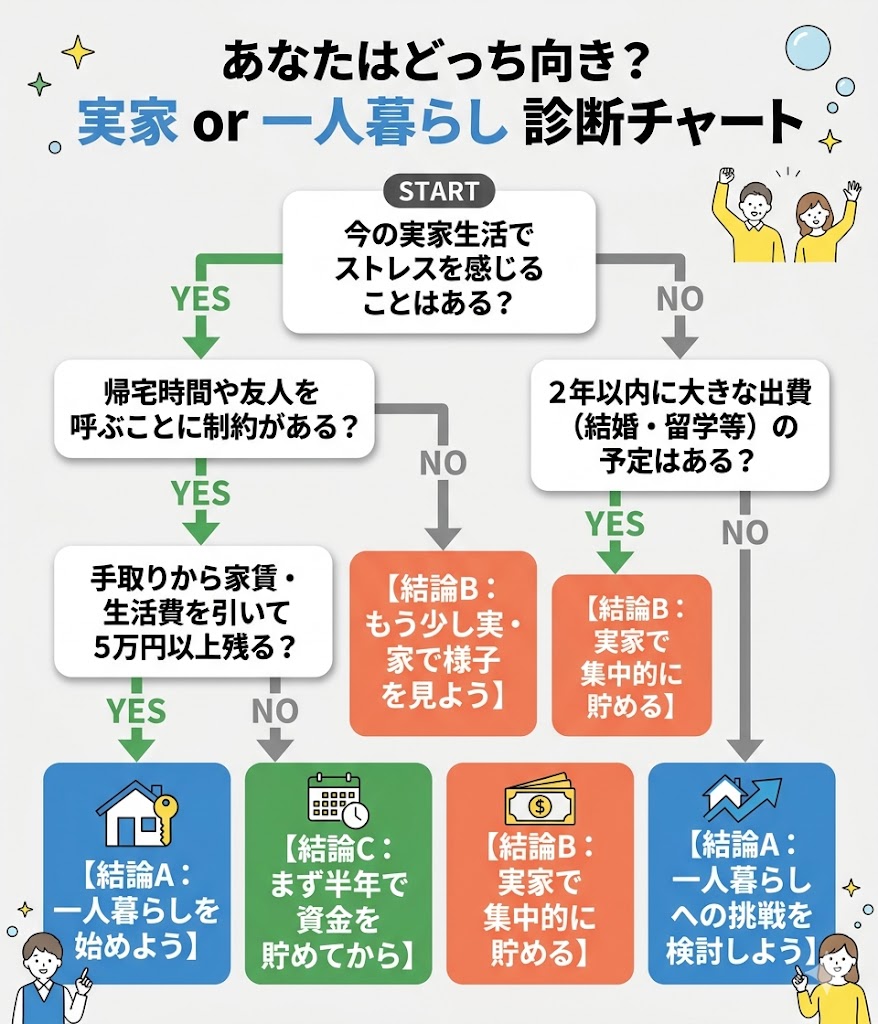

実家か一人暮らしか、自分に合っているのはどっち?

あなたはどちらのタイプ?3つの判断軸

迷っている人は、次の3つの軸で自己分析してみてください。

軸1:今の自分に「困ること」はあるか

実家暮らしで「帰宅時間を報告しなければならない」「友人を呼べない」「自分の食べたいものを食べられない」といったストレスを日常的に感じているなら、一人暮らしへの移行は精神的に大きな解放をもたらします。

逆に、実家でも特にストレスを感じず、「貯金を増やしたい」「将来の準備をしたい」という状況なら、もう2〜3年実家にいて資金を積み上げてから動く戦略も十分ありです。

軸2:「自立スキル」はどのくらいあるか

料理、洗濯、掃除、家計管理——これらをある程度こなせるか、あるいはその気があるか。一人暮らしはこれらを誰かに代わってもらえません。「完璧にできる必要はないが、やる気がある」が最低ラインかなと思います。

軸3:貯金の目標はあるか

「3年後に結婚資金300万円を貯めたい」「5年後に海外移住したい」など、明確な目標がある場合、実家暮らしで集中的に貯める選択は非常に合理的です。一方で「何となくお金を貯めたい」だけなら、実家暮らしでも一人暮らしでも、意識が変わらなければ貯まらないのが現実です。

「いつ出るか」のタイミングを見極める4つのサイン

以下の状況に3つ以上当てはまったら、一人暮らしを真剣に検討する時期かもしれません。

- 帰宅するたびに親と揉めることが増えた

- 職場や学校まで片道1時間以上かかっている

- 友人・恋人との関係に「実家の制約」が影響している

- 「もう少ししたら出よう」と2年以上思い続けている

「もう少ししたら」が2年以上続いているなら、それはすでに「出たい」のサインです。人はなかなか動かない生き物ですから。

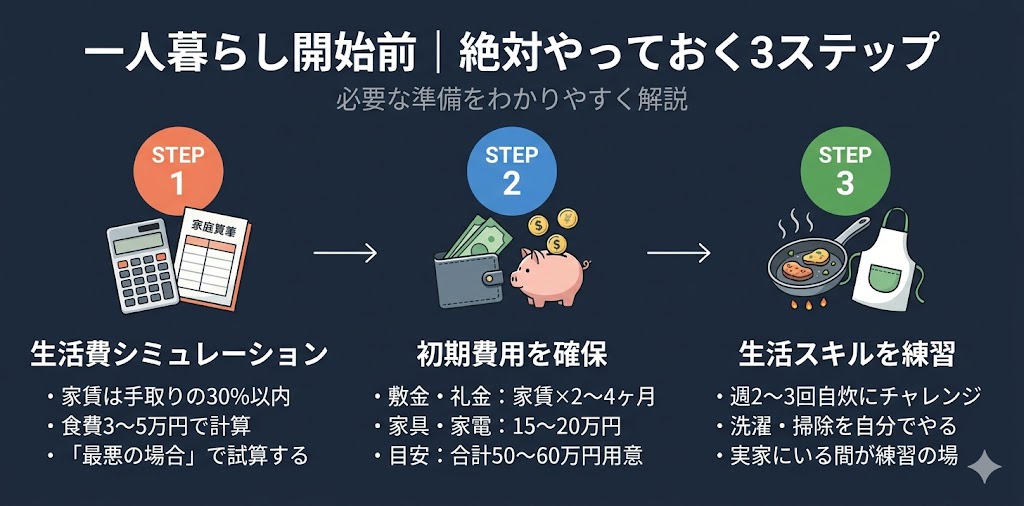

一人暮らしを始める前に、絶対やっておくべき準備3ステップ

ステップ1:生活費シミュレーションを「リアルに」やる

住みたいエリアの家賃相場を調べ、以下の費用を実際に積み上げてみましょう。

- 家賃(手取りの30%以内が目安)

- 食費(自炊メインで3〜4万円、外食多めで5〜6万円)

- 光熱費(約1〜1.5万円)

- 通信費(約1〜2万円)

- 日用品・雑費(0.5〜1万円)

- 交際費・娯楽費(自分次第)

「理想」ではなく「最悪の場合」で計算してみることが大事です。

ステップ2:引越し初期費用を先に確保する

賃貸契約の初期費用は、家賃の4〜6ヶ月分が目安です。家賃6万円の物件なら24〜36万円が必要になります。さらに家具・家電をゼロから揃えると、冷蔵庫・洗濯機・電子レンジ・ベッドだけで最低でも15〜20万円はかかる。合計50〜60万円の初期費用は最初から見込んでおくべきですね。

ステップ3:「生活スキル」を実家にいる間に練習しておく

一人暮らしを始めてから料理を一から勉強するのは、正直かなりしんどいです。実家にいる間に、週2〜3回は自分でご飯を作る練習をしておく。洗濯の洗剤の量や乾燥機の使い方を把握しておく。こういった地味な準備が、一人暮らし初月のパニックを防いでくれます。

一人暮らしを始めるなら防災準備は必須です。今すぐできる備えをこちらで確認しておきましょう。

→ 【完全ガイド】防災の基本と今すぐできる備え方|家族を守るために知っておくべきこと

「実家暮らしが恥ずかしい」は本当か?

ここも正直に言います。

「いい年して実家暮らし」というプレッシャーを感じている人は多いですよね。でも実態を見ると、25〜34歳の男性で一人暮らし率は約30%前後(令和2年国勢調査)。つまり、同世代の約70%は実家暮らしかルームシェア、あるいは結婚同居です。「一人暮らしが普通」ではないんですよね。

欧米の文化とは異なり、日本では成人後も実家暮らしを続けることは珍しくありません。むしろ「目的をもって実家にいる」人は、長期的に見て賢い選択をしていることが多いです。問題なのは「なんとなく実家にいて、なんとなく使ってしまっている」状態——これだけです。

まとめ:どちらを選ぶにしても「意図」を持つことが全て

実家暮らしか一人暮らしか、どちらが正解かは人によって違います。

でも一つだけ言えることがあります。「流れで実家にいる」と「目的をもって実家にいる」は、まったく違うということ。そして「怖いから一人暮らししない」と「今は実家で貯金する戦略を選んでいる」は、5年後に全然違う場所につながっていきます。

あなたが今どちらを選ぶにしても、この記事が「自分はなぜそこにいるのか」を考えるきっかけになってくれたなら、書いた甲斐があったというものです。

参考データ

- 総務省統計局「家計調査(家計収支編)2024年」

- 令和2年国勢調査 世帯の種類・家族類型別データ

- 保険マンモス株式会社「実家暮らしに関するアンケート調査」(2022年)

免責事項

本記事に掲載している情報は、記事公開時点における一般的な情報提供を目的としたものであり、特定の状況に対する法律上・税務上・財務上のアドバイスを提供するものではありません。

記事内で紹介している生活費・貯蓄額などの数値データは、総務省「家計調査」等の公的統計および各種調査レポートをもとにした参考値であり、個人の収入・居住地域・家族構成・ライフスタイルによって実際の金額は大きく異なります。あくまでも目安としてご参照ください。

また、統計データや制度・相場情報は変更される場合があります。最新の情報については、各公的機関や専門家にご確認いただくようお願いいたします。

本記事の情報を参考にした結果生じたいかなる損害・トラブルについても、当サイトは一切の責任を負いかねます。住まいの選択にあたっては、ご自身の状況を十分にご検討のうえ、必要に応じてファイナンシャルプランナー等の専門家にご相談されることをおすすめします。