家計簿が続かない本当の理由と、ズボラでも3ヶ月続いた「やめどき管理術」

「また続かなかった」と、スマホアプリをアンインストールした経験はありませんか?

家計簿が続かない人は、決して意志が弱いわけじゃないんですよね。実は、やり方の設計に問題があるケースがほとんどなんです。家計簿の挫折率は7割以上ともいわれていて、続かないのは「あなたの問題」ではなく「仕組みの問題」なんです。

この記事では、ほとんど書かれていない「挫折の心理的メカニズム」から入って、実際に私が試行錯誤した末にたどり着いた「やめどき管理術」まで解説します。完璧な家計簿じゃなくていい。まず3ヶ月続けばOK、という発想で読んでみてください。

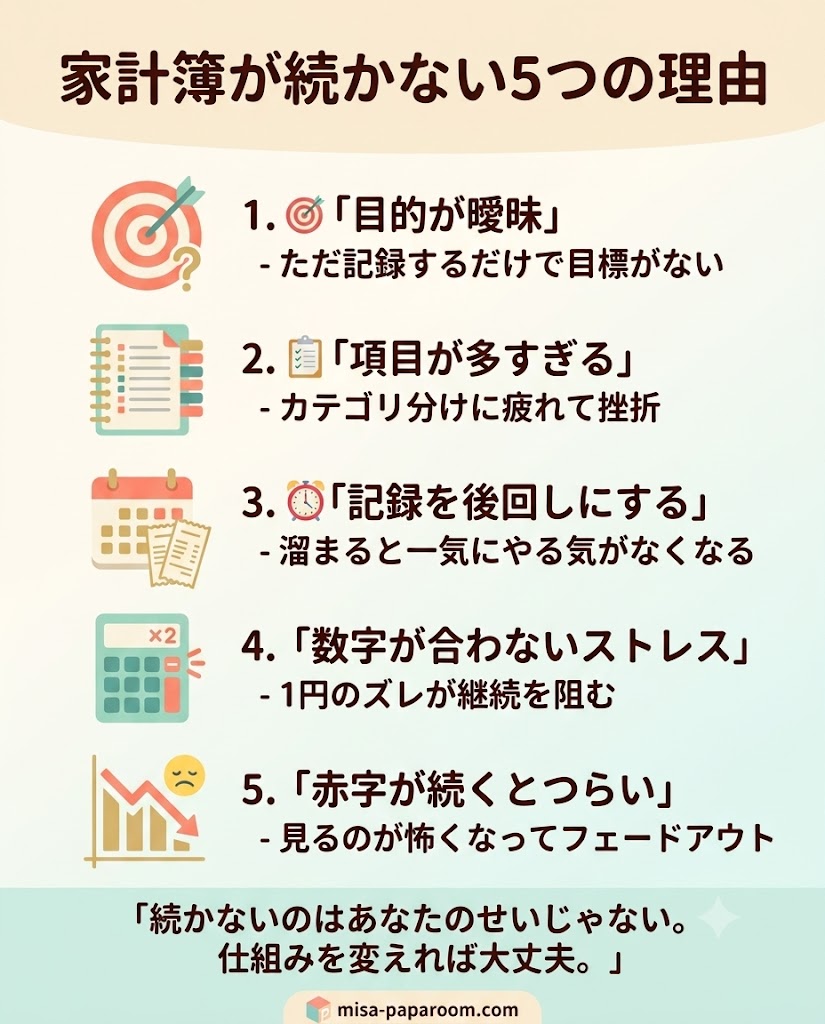

家計簿が続かない5つの本当の理由

1. 「記録すること」が目的になっている

これが一番多いパターンです。「なんとなく家計簿をつけなきゃ」と思っている人は、書くこと自体が目的になってしまっている。

考えてみてください。「何のために家計簿をつけるのか」。節約したいのか、貯金したいのか、家族旅行の費用を貯めたいのか——目的が曖昧なまま始めると、数日後に「これ、何の意味があるんだっけ?」と感じるのは当然なんですよね。

目標は、金額と期限を具体的に設定するのが鉄則です。たとえば「節約したい」より「6ヶ月で20万円貯めて沖縄旅行に行く」のほうが、記録を続けるモチベーションが全然違います。

2. 項目を細かく設定しすぎている

「食費」「外食費」「お菓子代」「カフェ代」……と細かく分類するほど、買い物のたびに「これはどのカテゴリ?」と迷うことになります。

私も最初は15個もカテゴリを作っていました。コンビニのコーヒーは「飲料費」か「カフェ代」か「外食費」か……正直、どうでもよくなって3週間でやめました(笑)。

最初は「固定費・変動費・特別費」の3つだけで十分です。ざっくりでも、お金の流れの大枠はちゃんと見えてきます。

3. 記録のタイムラグが積み重なる

「後でまとめて入力しよう」がいちばん危ない発想です。

レジを出てから、帰宅してから、週末にまとめてから……時間差が生まれるほど、記録は心理的に重くなっていきます。3日分のレシートが溜まった瞬間、「もういいや」となるのが典型的なパターンなんですね。

手書きの場合、1日10分の記録でも年間約60時間になるというデータもあります。「短時間で済む」と思っていても、積み重なるとかなりの負担になるわけです。

4. 数字が合わないストレスが蓄積する

手書き家計簿で「計算が1円合わない」という経験をしたことはありませんか? 私は何度もあります。あの「どこで間違えたんだろう……」という気持ち、じわじわとやる気を削いでいくんですよね。

家計簿はあくまで「お金の流れを把握するための道具」です。100円単位のざっくり記録でも、家計の傾向を把握するには十分。1円単位にこだわる必要はまったくないんです。

5. 赤字が続くとモチベーションが下がる

頑張って節約しているのに、毎月赤字が続く。そのうち家計簿を開くのが怖くなる……これは本当によく聞く話です。

特に最近は物価上昇が続いていますよね。2023年以降、食料品だけで年間数万円単位で支出が増えた家庭は珍しくありません。赤字の原因が「努力不足」ではなく「予算設定と現実のギャップ」にある場合、まず予算を見直すことが先決です。

日々の変動費を少しずつ見直すことも大切ですが、実はコンビニでの買い物習慣を変えるだけで年間10万円近く節約できる場合もあります。具体的な見直し方はコンビニで節約するなら絶対買わないもの12選|年間10万円の差がつく賢い選び方でまとめていますので、変動費の削減に悩んでいる方はあわせて読んでみてください。

「完璧主義の罠」という挫折の正体

ここが、競合記事にあまり書かれていない部分なんですが、家計簿の挫折には「完璧主義の罠」という心理的なメカニズムが働いています。

たとえば、こんな経験はありませんか?

「昨日、記録するのを忘れた。もうこの週は台無しだ。来月からやり直そう」

日記を一日飛ばしたら書く気をなくす感覚と、まったく同じです。「穴があいた記録」を汚れたものとして感じてしまう。だから、一度さぼると全部やめてしまう。

でも、実際には記録が数日抜けていても、傾向を把握するうえでは十分に使えます。月の半分しか記録できなくても、「食費がいつも予算オーバーしている」という事実は見えるわけです。

完璧な記録より、「継続できる記録」のほうが価値があります。これ、本当に重要なポイントなんですよ。

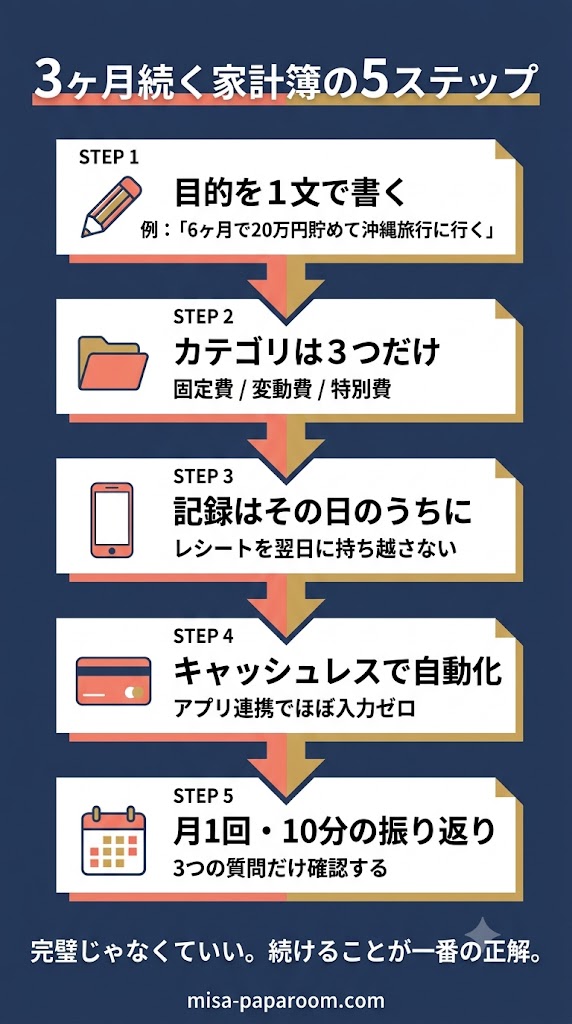

3ヶ月続く家計簿の作り方・5ステップ

ステップ1:「なぜつけるのか」を1文で書く

まず、家計簿を始める前に、ノートやスマホのメモに1文だけ書いてください。

- 「3年後に家族で海外旅行するために月3万円貯める」

- 「毎月の赤字をなくして、精神的に楽になりたい」

- 「食費を月5,000円削って、推し活の資金にする」

なんでも構いません。「なんとなく節約したい」は目標ではありません。金額と期限と理由——この3つが揃って初めて、家計簿を続ける理由が生まれます。

ステップ2:カテゴリは「3つ」からスタート

| カテゴリ | 内容の例 |

|---|---|

| 固定費 | 家賃・通信費・保険料・サブスク |

| 変動費 | 食費・日用品・交通費・娯楽費 |

| 特別費 | 冠婚葬祭・医療費・家電の買い替え |

これだけで十分です。慣れてきたら「変動費」を「食費」と「その他」に分けるなど、少しずつ増やせばいい。最初から細かく分ける必要はまったくないんです。

ステップ3:記録のタイミングを「買った直後」に固定する

「後でまとめて記録する」という運用は、やめましょう。

最もラクなのは、支払いを済ませたその場でスマホにメモするか、レシートをすぐポケットに入れておいて、その日の夜に寝る前の5分で処理するルールにすること。「週末にまとめて」は、レシートが溜まりすぎて現実的じゃないんですよね。

ステップ4:キャッシュレス決済でほぼ自動化する

現金払いを減らして、クレジットカードや電子マネーに統一するだけで、支出の記録はほぼ自動化できます。

家計簿アプリ(MoneyForward ME、Zaim、家計簿マネーツリーなど)と銀行口座・カードを連携すれば、週に1回アプリを開いて確認するだけで管理が完了します。私が「これだ!」と思ったのはここで、手入力ゼロになった瞬間から家計管理が一気に楽になりました。

ちなみに、クレジットカードを食費のみに集中して使えば、月4万円の食費でも年間約5,000円分のポイントが貯まる計算になります。塵も積もれば、ですよね。

ステップ5:月1回だけ「10分振り返り」をする

毎日記録するよりも、月に1回だけ振り返りをすることのほうが、実は重要だったりします。

振り返りのポイントは3つだけ。

- 今月、どのカテゴリが予算オーバーしたか?

- なぜオーバーしたか? 来月どう修正するか?

- 目標の貯蓄額に近づいているか?

この3つを月1回確認するだけで、家計簿が「記録で終わらない道具」に変わります。記録するだけで振り返らない家計簿は、日記を書いて一度も読み返さないのと同じなんですよね。

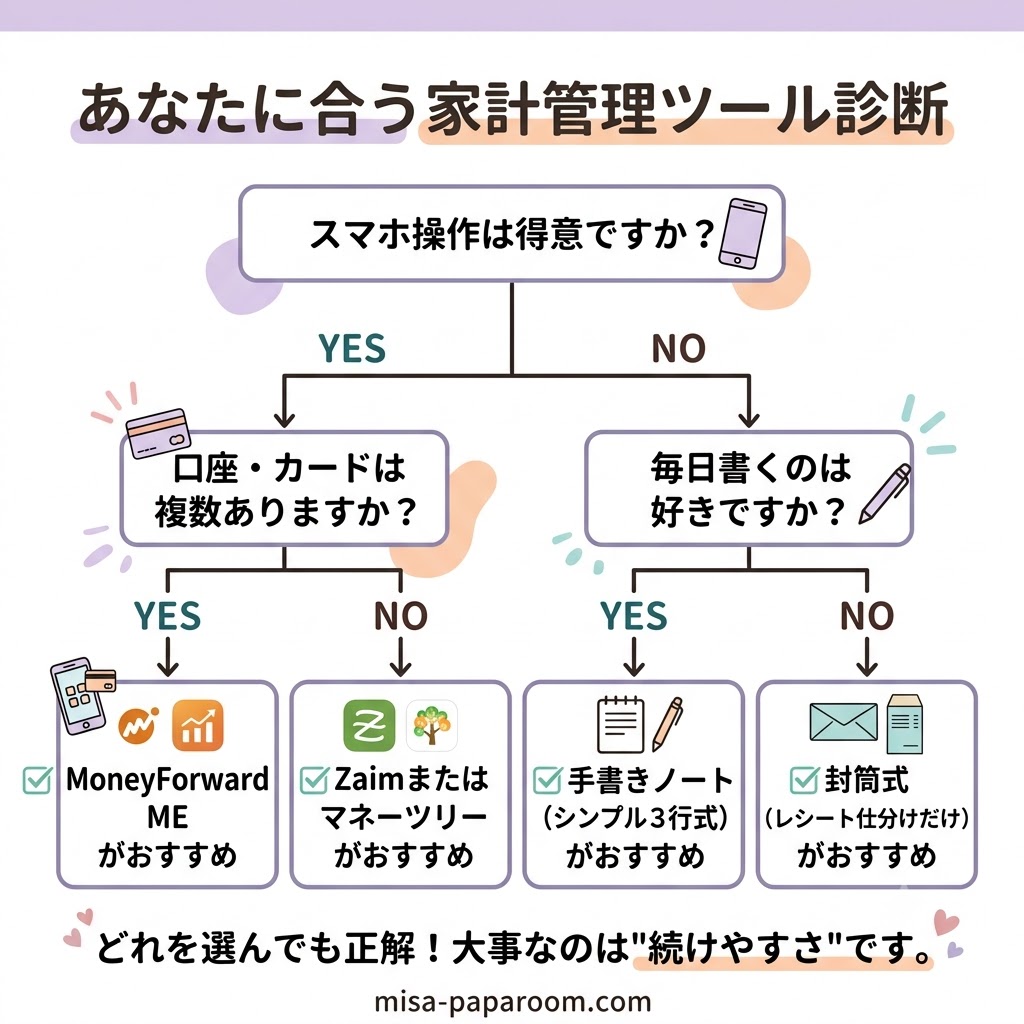

タイプ別おすすめ家計管理ツール

「自分に合った方法を選ぶ」ことが、継続の一番の近道です。

デジタル派・忙しい人に:家計簿アプリ

| アプリ名 | 特徴 | こんな人に |

|---|---|---|

| MoneyForward ME | 銀行・カード連携が豊富 | 口座が複数ある人 |

| Zaim | レシート読み取りが便利 | 現金払いが多い人 |

| マネーツリー | シンプルで見やすい | 初心者・ズボラな人 |

銀行口座やカードを連携すれば入力が自動化されるので、続かなかった人にこそ一度試してほしいツールです。

アナログ派・書くのが好きな人に:シンプルノート式

専用の家計簿ノートでなくて構いません。100円均一のノートで十分です。書き方のコツは、「収入」「固定費合計」「変動費合計」の3行だけを毎月記録すること。

私の知り合いで家計管理が上手な人は、A5サイズの方眼ノートに月ごとのページを作って、それだけを続けています。シンプルすぎて、続かないはずがない。

管理が苦手な人に:封筒式(レシート仕分けだけ)

「記録すら面倒」という人には、封筒式が最後の手段です。

「食費」「日用品」「娯楽」と書いた封筒を用意して、レシートをその日のうちに投げ込むだけ。月末に封筒の合計を出して終わり。入力も計算もなし。これでもお金の流れはちゃんと見えてきます。

「家計簿なし」でもできるお金の管理法

ここは競合記事が意外と触れていない話です。

家計簿をつけなくてもお金を管理できる方法があります。それが「先取り貯蓄」という考え方です。

給料日に自動的に貯蓄口座へ一定額を移すよう設定してしまえば、残ったお金を好きなように使っても貯金が増えていく仕組みができます。家計簿で支出を一円一円管理するよりも、「使う前に貯める」ほうがシンプルで効果的なんですよね。

たとえば、手取り25万円の場合。毎月3万円を自動的に貯蓄口座に移すと、1年で36万円貯まります。家計簿なしで、です。

もちろん家計簿との併用が理想ですが、「家計簿を続けることへのプレッシャー」で精神的に疲弊しているなら、まず先取り貯蓄だけ始めるのも全然ありだと思います。

不用品をフリマアプリで売って「臨時収入」を作るのも、家計を助ける有効な手段のひとつです。何を売って何を処分すべきか迷ったときは、メルカリで売るより捨てる方が良い?賢い判断基準と処分方法を徹底解説を参考にしてみてください。手間をかけずに収入を増やすヒントが見つかるはずです。

よくある失敗パターンと対策

「1月から心機一転スタート」

新年や新生活のタイミングで始めると、「どうせまた続かない」というプレッシャーが加わりやすいです。今日から始めることが一番いい。今月の途中でも全く問題ありません。

「完璧なフォーマットを探し続ける」

「もっと使いやすいアプリがあるかも」「もっと良いノートがあるかも」と探し続けて、一向に始められないパターンです。最初から完璧なツールを探す必要はありません。今あるものでまず始めること。ツールの最適化は、続けながらで十分です。

「家族全員の支出を一括管理しようとする」

配偶者のカード明細も子どもの習い事代も全部まとめて管理しようとすると、複雑になりすぎて挫折します。最初は自分の財布の中だけを管理する「一人家計簿」から始めるのが現実的です。

夫婦でのお金の管理方法に悩んでいる方は、お小遣い制のメリット・デメリットや夫婦間での家計分担の考え方を詳しくまとめたお小遣い制はおかしい?夫婦のお金の管理で知っておくべき真実も参考になるかもしれません。二人での話し合いのきっかけにしてみてください。

「赤字になったら反省するだけで終わる」

赤字を見て「来月は気をつけよう」と思うだけでは何も変わりません。具体的に「来月の食費を週予算で管理する」「外食を週1回に限定する」など、行動に落とし込まないと家計は改善されません。

まとめ:続かなくても、また始めればいい

家計簿が続かない理由を振り返ると、こうまとめられます。

- 目的が曖昧→ 金額・期限・理由を明確にする

- 項目が多すぎ→ 3カテゴリからスタート

- 記録のタイムラグ→ 買った直後か、その日の夜に完結させる

- 完璧主義→ 抜けがあっても「続けた」と認める

- 振り返りがない→ 月1回10分の確認タイムを作る

そして、何より伝えたいことは——続かなくても大丈夫だということです。

私は5回挫折しました。でも6回目で、やっと「自分に合うやり方」を見つけました。大事なのは「完璧に記録し続けること」ではなく、「お金の流れを何となく把握していること」です。

家計簿はがんばるためのものじゃなくて、暮らしを少しだけ楽にするための道具です。続かなかったとしても、また気が向いたときに始めれば、それでいい。その繰り返しの中で、少しずつ自分に合う方法が見えてきます。

まず今日、たった1つだけ試してみてください。「今月の固定費を書き出す」だけでもいい。小さな一歩が、3ヶ月後の「続いてる自分」につながっていくんですよね。

免責事項

本記事に掲載されている情報は、一般的な家計管理に関する情報提供を目的としたものであり、特定の金融商品・サービスへの投資・契約を勧誘・推奨するものではありません。

記事内で紹介している節約方法・家計管理の手法・数値例は、あくまで参考情報であり、読者の家庭状況・収入・支出・ライフスタイルによって効果は異なります。実際の家計管理や資産形成に関しては、ファイナンシャルプランナーや金融の専門家にご相談のうえ、ご自身の判断と責任のもとでお取り組みください。

また、本記事で紹介しているアプリ・サービスの仕様・料金・連携機能は、各社の都合により予告なく変更される場合があります。最新の情報は各公式サイトにてご確認ください。

本記事の情報を参考にした行動によって生じたいかなる損害・損失についても、当サイトおよび筆者は一切の責任を負いかねます。あらかじめご了承ください。