お小遣い制っておかしい?共働き夫婦が感じる本音と、令和時代のリアルな解決策

「え、自分で稼いだお金なのに、なんで3万円しかもらえないの?」

こう感じたことのある方、意外と多いんじゃないでしょうか。結婚した瞬間から、毎月決まった金額だけを手渡される生活。独身時代には考えられなかったこの感覚、「おかしい」と思うのは決して特別なことじゃないんですよね。

実際、私自身も友人の愚痴を聞いたとき、はじめはピンとこなかったんです。「節約のためになんとなく納得してるんじゃないの?」と。でも、話を詳しく聞くと、単なるお金の問題じゃなくて、もっと深いところに不満の根っこがあることがわかってきました。

この記事では、「お小遣い制ってそもそもどうなの?」という疑問に、共働き時代のリアルな視点からしっかり向き合ってみます。単なるメリット・デメリット論じゃなく、なぜ「おかしい」と感じてしまうのか、その正体まで掘り下げていきましょう。

目次

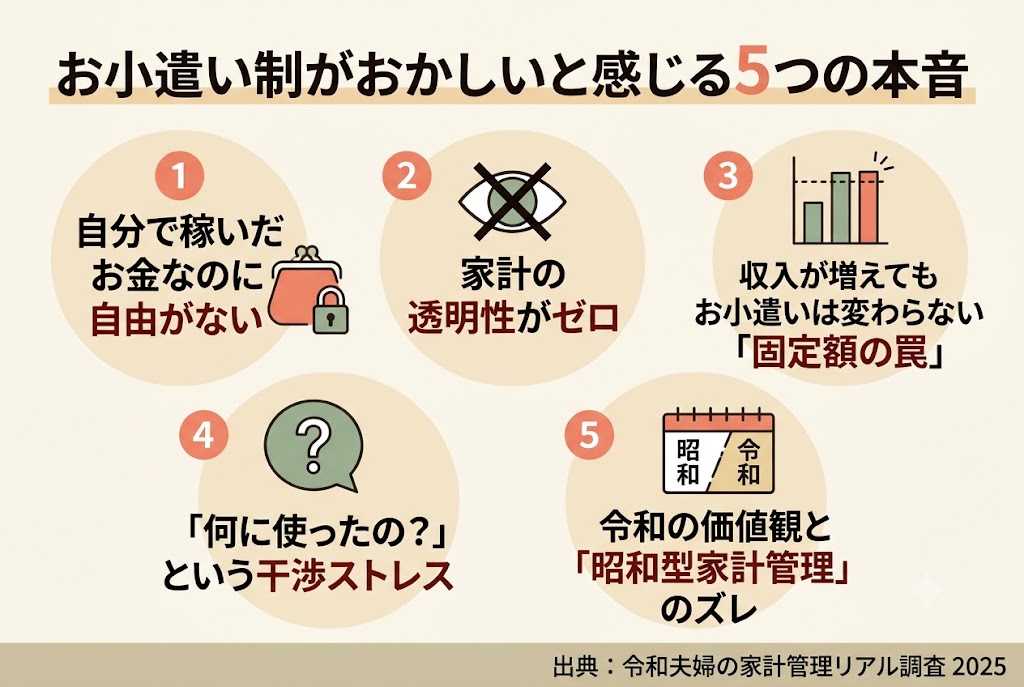

お小遣い制を「おかしい」と感じる5つの本音

①「自分で稼いだお金」なのに自由がない

そもそも「お小遣い」という言葉を辞書で引くと、「保護者などから与えられる少額のお金」と説明されています。保護者…つまり、目上の人から子どもに渡すイメージですよね。

これ、大人の夫婦間に当てはめると、なんとなく引っかかりませんか?自分が毎日汗水流して稼いできたお金が、いつのまにか「あなたの分は3万円ね」になってしまうわけです。「もらう」という言葉自体に、どこか上下関係のニュアンスが滲み出てしまっているんですよね。

特に共働き夫婦の場合、二人とも同じくらい働いているのに、一方だけが家計を「管理する側」になって、もう一方が「もらう側」になる構図は、確かにちょっとアンバランスな気がします。

②共働きなのに「透明性」がゼロ

お小遣い制の最大の問題のひとつが、家計の見える化が一方にしかされない点です。

家計を管理するパートナーは毎月の収支を把握しているけれど、お小遣いをもらう側は「今月いくら貯金できたのか」「保険料はいくらかかっているのか」もよくわからない。このまま何年も過ごして、もし離婚や死別などの事態になったとき、家計のことが何もわからない…というケースは実際に起きています。

ファイナンシャルプランナーの間でも、「お小遣い制は家計管理能力が育たない」という指摘がかねてからあるんですね。「経済的な自立」という意味では、一人暮らしと実家暮らしの比較でも似たような議論が起きています——お金の管理を誰かに任せる構造は、長期的にはリスクをはらんでいることが多いんです。

③収入が増えてもお小遣いは変わらない「固定額の罠」

「昇給したのに、お小遣いはずっと3万円のまま」という声は、ネット上でも本当によく見かけます。

たとえば、月手取り30万円のときに3万円のお小遣いだったとして、5年後に手取りが40万円になっても同じ3万円。この感覚、どこかモヤモヤしませんか?収入に連動してお小遣いが増えるルールになっていればまだいいんですが、曖昧なまま続けていると、「自分だけが損をしている」という感覚が積み重なっていきます。

実際、株式会社Clamppyの調査(2025年)によると、お小遣いへの不満は金額の多寡よりも「決め方の納得感」に左右されるという結果が出ています。つまり、2万円でも納得していれば不満はないし、4万円でも「なぜこの金額なのか」が不明確だと不満が生まれるわけです。

④「何に使ったの?」という干渉が地味にきつい

お小遣い制で地味に消耗するのが、使い道へのチェックです。

「飲み会で使いすぎ」「また漫画買ったの?」——自分のお金なのにコメントされるのは、正直かなりのストレスですよね。相手も悪気はないとわかっていても、毎月続くとじわじわ効いてきます。

これは夫側だけの問題でもなくて、家計を管理する妻側も「なんでこんなにやりくりしてるのに、夫は好きに使えるって不公平」と感じることもあるんです。どちらにとっても、実は「誰かが損をしている感覚」が生まれやすい構造——それがお小遣い制の本質的な問題かもしれません。

仕事でも家庭でも「自分の時間」が削られてしまうと、精神的な余裕がなくなります。そんな状態で使い道まで干渉されると、もう限界ですよね。仕事と家庭の両立でキャパオーバーを感じている方は、こちらの記事も参考になるかもしれません。

⑤令和の価値観と「昭和型家計管理」のズレ

昭和の時代、夫が一人で稼いで妻が専業主婦として家を守る家庭では、お小遣い制は合理的な仕組みでした。でも、今は共働きが当たり前の時代。2024年時点で、共働き世帯の割合は専業主婦世帯の約2倍以上になっています。

そんな令和の現実に対して、家計管理のシステムだけが「昭和のまま」というのは、確かにミスマッチを感じますよね。お小遣い制が「おかしい」と感じる人が増えているのは、時代の変化に制度が追いついていないから、とも言えます。

じゃあ、お小遣い制のメリットは本当にゼロ?

「おかしい」という話ばかりしてきましたが、正直に言うと、お小遣い制に一定の合理性があるのも事実です。

お金が貯まりやすい というのは、専門家の間でも認められていること。家計管理を一元化することで支出の全体像が見えやすくなり、無駄遣いが減って貯蓄ペースが上がりやすいんですね。実際、FP(ファイナンシャルプランナー)の高山一恵さんも「お金が貯まっている夫婦の多くはお小遣い制」と語っています。

ただ——これがポイントなんですが——それはあくまで「ルールと信頼関係がきちんと整備されている場合」の話です。曖昧なまま始めて、なんとなく続けているお小遣い制は、不満が蓄積するだけで貯蓄にも夫婦仲にも良い影響を与えにくいんですよね。

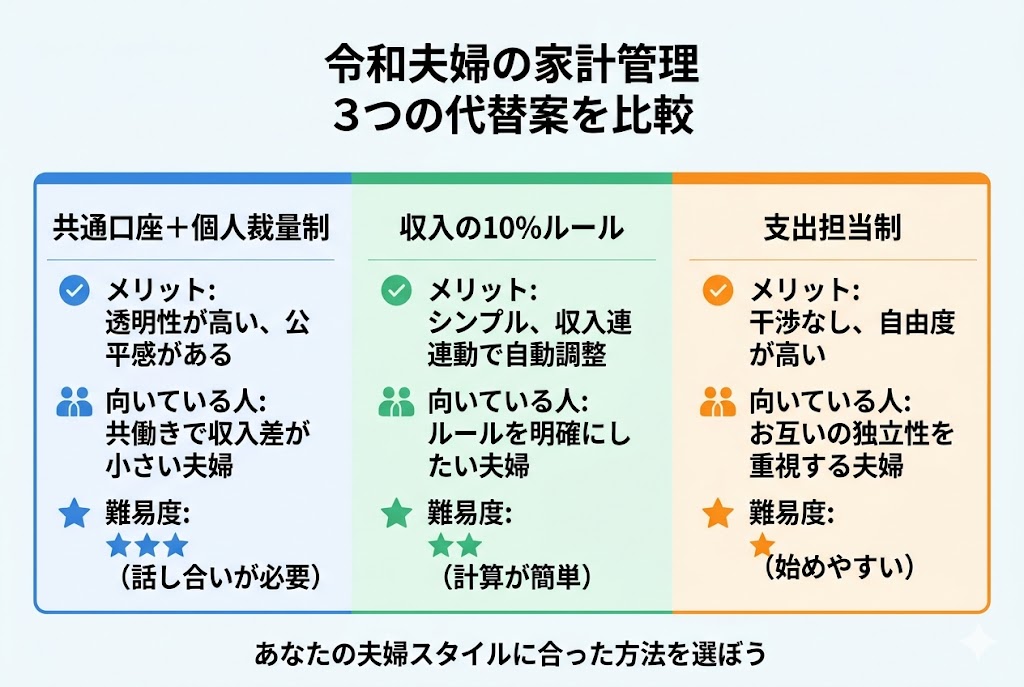

令和夫婦の3つの代替案:「おかしい」を解消するリアルな方法

では、実際にどうすればいいのか。お小遣い制の問題を解消しながら、貯蓄もできる方法を3つ紹介します。

代替案①:共通口座+個人裁量制(もっとも現実的)

まず共通の銀行口座を作り、そこに毎月の生活費・貯蓄分を二人で決めた金額ずつ入れる方法です。残ったお金は、それぞれが自由に使えます。

| 項目 | イメージ例(手取り合計60万円の夫婦) |

|---|---|

| 生活費(共通口座へ) | 月25万円 |

| 貯蓄(共通口座へ) | 月10万円 |

| 夫の自由裁量 | 手残り12.5万円 |

| 妻の自由裁量 | 手残り12.5万円 |

この方法の良いところは、「自分のお金をもらう」という構図がなくなること。どちらも家計に貢献した上で、余りは自由、という感覚です。

ただ正直、最初に「いくら共通口座に入れるか」を決めるのがかなり難しくて、私の知人夫婦もこの話し合いで2時間かかったと言っていました。でも、この手間を惜しんで曖昧にスタートすると後で必ずもめる——それは共通の経験則として押さえておきましょう。

日常の細かい出費を抑える工夫も、家計管理の「自由枠を増やす」うえで効果的です。たとえばコンビニでの節約術を見直すだけで、年間10万円以上の差がつくこともあるので、気になる方はぜひチェックしてみてください。

代替案②:収入の10%ルール

手取り収入のそれぞれ10%を「自由に使えるお金」とし、残りで家計と貯蓄を回す方法です。

- 夫の手取り30万円 → 自由に使えるお金は月3万円

- 妻の手取り25万円 → 自由に使えるお金は月2.5万円

シンプルで公平感が出るのがいいですよね。収入が増えれば自動的に自由枠も増える仕組みなので、「昇給したのにお小遣いが変わらない」問題も解消できます。

代替案③:支出担当制(固定費を分担)

家賃・光熱費は夫、食費・日用品は妻、というように支出項目を分担して担当する方法です。担当分さえ払えば、残りは基本的に自由。「何に使ったの?」と干渉される場面がなくなります。

ただ、この方法の落とし穴は「家計全体の把握者がいなくなること」。将来の教育費や住宅購入を考えるなら、年に1〜2回は夫婦で全体の資産状況を確認する日を作るのがおすすめです。

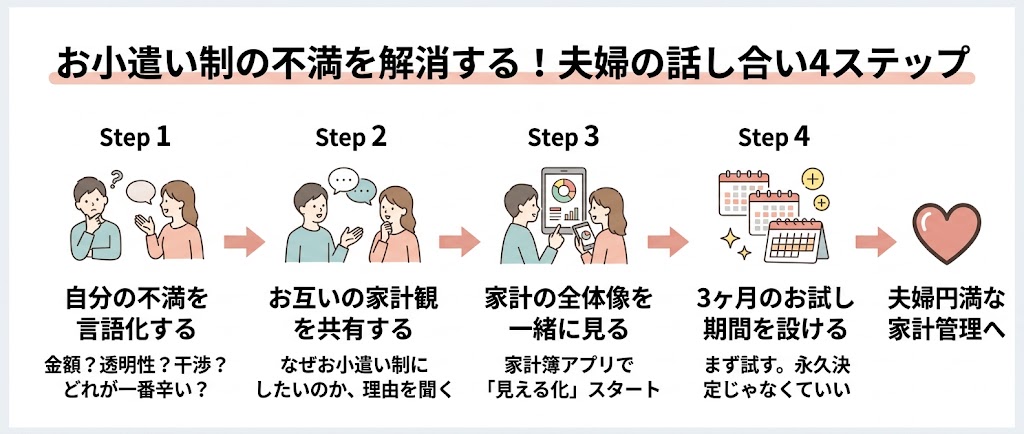

「おかしい」を感じたとき、最初にすべき話し合いのステップ

お小遣い制に不満があるなら、いきなり廃止を提案するより、まず「なぜ不満なのか」を整理してから話し合うのが成功の近道です。

STEP 1:自分が何に不満を感じているか言語化する

「金額が少ない」「透明性がない」「使い道を干渉される」——どれが一番辛いか、先に自分の中で整理しましょう。

STEP 2:お互いの家計観を共有する

パートナーが「なぜお小遣い制にしたいのか」にも耳を傾けることが大事です。節約のため、使いすぎ防止のため、将来への不安から——理由はさまざまで、どれも間違いじゃないんですよね。

STEP 3:家計の全体像を一緒に見る

毎月の収支を二人で「見える化」するだけで、驚くほど話し合いがスムーズになります。家計簿アプリ(マネーフォワードMEなど)を共有するだけでも効果的ですよ。

STEP 4:お試し期間を設ける

新しいルールをいきなり「永久に」決めようとするから話し合いが難しくなります。「まず3ヶ月試してみよう」という感覚でスタートすると、お互いに受け入れやすくなります。

まとめ:お小遣い制は「制度」より「対話」が問題だった

お小遣い制が「おかしい」と感じる本質は、金額の問題だけじゃないんですよね。透明性のなさ、一方的な力関係、時代とのミスマッチ——これらが複合的に絡み合って、モヤモヤを生み出しているわけです。

お小遣い制が「悪い制度」なのではなく、夫婦間でしっかりした合意と定期的な対話がないまま続けていることが問題、と言えるでしょう。貯蓄力という意味では一定の効果があることも確かですが、それは「二人が納得して運用している場合に限る」という条件付きです。

「なんかモヤモヤする」という感覚は、見て見ぬふりをするより、早めに言葉にしてパートナーと話し合うのが一番の近道です。大丈夫、お金の話を正直にするのは、夫婦としての信頼を深める第一歩ですから。

あなたの家計管理が、二人にとって「納得できるもの」になりますように。

免責事項

本記事は、夫婦間の家計管理に関する一般的な情報提供を目的として作成されています。記事内で紹介している家計管理の方法・金額例・割合はあくまで参考事例であり、各家庭の収入・支出状況・ライフスタイルによって最適な方法は異なります。本記事の内容に基づいて行った判断や行動によって生じた損害・トラブルについて、当サイトは一切の責任を負いかねます。家計管理・資産運用に関する具体的なご相談は、ファイナンシャルプランナー(FP)や税理士などの専門家にご相談ください。また、本記事に掲載しているデータや法令情報は執筆時点(2025年)のものです。最新情報は各公的機関の公式サイトにてご確認ください。